Votations du 8 mars 2026 - Imposition individuelle : hauts revenus avantagés ? (et pourquoi les rachats LPP changent la lecture)

PAR LUIGI GALANTE, CONSEILLER FINANCIER ET FISCAL, FONDATEUR DE FINAVERSUM SA

Le 8 mars 2026, la Suisse votera sur la loi fédérale introduisant l’imposition individuelle.

Concrètement, il s’agit de passer d’un système où les couples mariés sont imposés ensemble à un système où chaque personne serait imposée séparément, comme c’est déjà le cas pour les couples non mariés.

Avant même de comparer des montants d’impôt, il est essentiel de comprendre un mécanisme important du système actuel. Aujourd’hui, lorsque le conjoint qui gagne le revenu le plus faible augmente son taux d’activité (par exemple en passant de 50 % à 80 %), son revenu supplémentaire s’ajoute au revenu global du ménage entrainant ainsi l’ensemble des revenus du couple vers des taux supérieurs. Cela peut entraîner une imposition à un taux marginal élevé. Autrement dit, une partie importante du revenu additionnel peut être fortement taxée.

Dans la pratique, cette hausse d’impôt peut parfois être fortement atténuée, voire neutralisé par une planification intelligente, notamment via un rachat d’années dans la prévoyance professionnelle (LPP / 2e pilier).

Pourquoi cela fonctionne-t-il ?

Parce qu’un rachat LPP est en principe déductible des revenus imposables globaux du couple. Autrement dit, si le ménage dispose d’une marge de rachat (lacune de prévoyance) et que le taux marginal est élevé, le rachat peut réduire fortement le revenu imposable du couple l’année du versement.

Avec l’imposition individuelle ce mécanisme existant aujourd’hui va modifier les incitations à l’intérieur de certains couples. La “valeur” du rachat dépendra davantage de la personne qui a le revenu imposable le plus élevé que de l’équilibre fiscal commun du couple.

Trois autres éléments concrets, souvent peu expliqués et pourtant déterminants sont à prendre en compte :

• La déduction pour enfants à l’IFD passerait de 6’800 à 12’000 CHF par enfant (pour compenser le changement de système).

• Le barème serait ajusté pour mieux répartir l’effet de la réforme entre classes de revenus.

• Les revenus et éléments de fortune seraient attribués selon les rapports de droit civil.

En clair, la question ne se limite pas à “mariage ou concubinage”. Les véritables questions doivent répondre à quoi ressemble le financement et les dépenses sociales de votre couple : Deux revenus similaires ? Un seul revenu ? Revenu très inégaux ? Plusieurs enfants ?

Les tableaux ci-dessous sont des cas-types. L’objectif est pédagogique : comprendre où la réforme change vraiment la facture et pourquoi.

1. Deux revenus élevés et proches

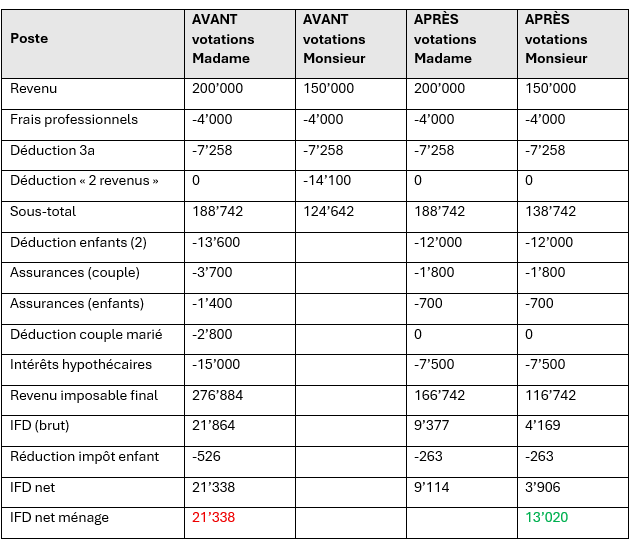

Cas A — Mariés, 2 enfants : 200’000 / 150’000 (intérêts hypothécaires 15’000)

Si votre ménage ressemble à “deux bons salaires”, c’est généralement là que l’imposition individuelle peut faire une différence visible.

À retenir : avec deux revenus élevés, le fait de “séparer” les revenus réduit l’effet de progressivité. C’est typiquement ici qu’on voit des écarts importants. L’ajustement annoncé du barème vise à répartir l’effet, mais la mécanique “deux gros revenus additionnés plutôt que séparés” reste laclé.

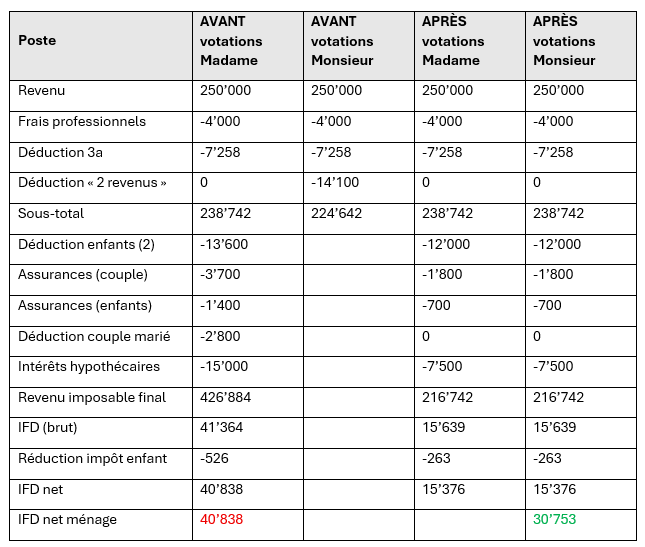

Cas B — Mariés, 2 enfants : 250’000 / 250’000 (intérêts hypothécaires 15’000)

Ici, c’est le cas “symétrique haut” : deux revenus identiques et élevés. Ce profil est souvent présenté comme celui qui subit le plus l’addition des revenus aujourd’hui.

2. Revenus identiques mais bas

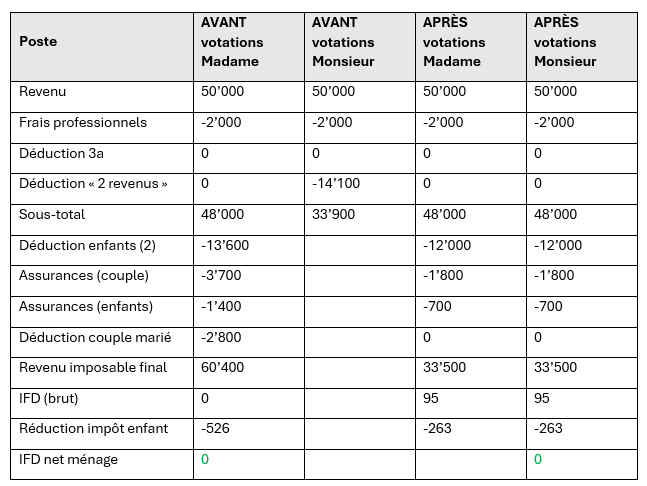

Cas C — Mariés, 2 enfants : 50’000 / 50’000 (effet nul)

C’est le cas qui casse une idée reçue : “si les deux travaillent, on gagne forcément”. Pas forcément — surtout à bas revenus.

À retenir : ici, la réforme ne change rien dans les faits : l’IFD est déjà très faible (ou annulé) et le passage à l’individuel ne crée pas un gain automatique. C’est exactement pour cela que beaucoup de ménages à revenus modestes ressentiront peu l’effet.

3. Revenus très inégaux

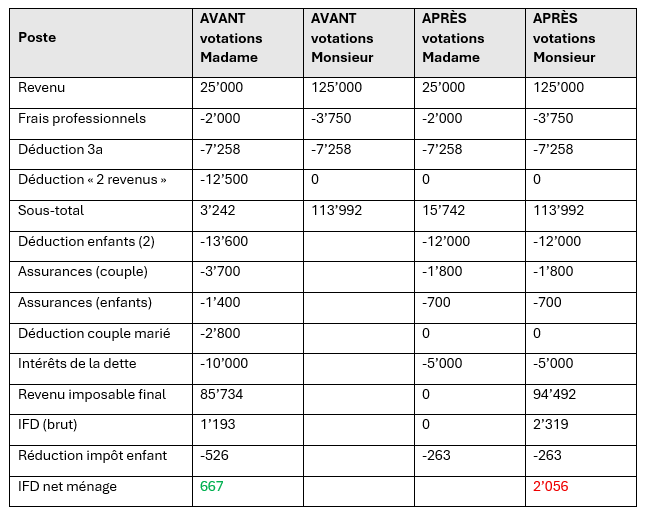

Cas D — Mariés, 2 enfants : 25’000 / 125’000 (intérêts hypothécaires 10’000)

Comment lire ce cas : on voit une logique peu intuitive : une partie de l’impôt se retrouve portée presque uniquement par le revenu principal, pendant que l’autre revenu (très faible) n’absorbe plus grand-chose. C’est souvent ici que des ménages se sentent pénalisés.

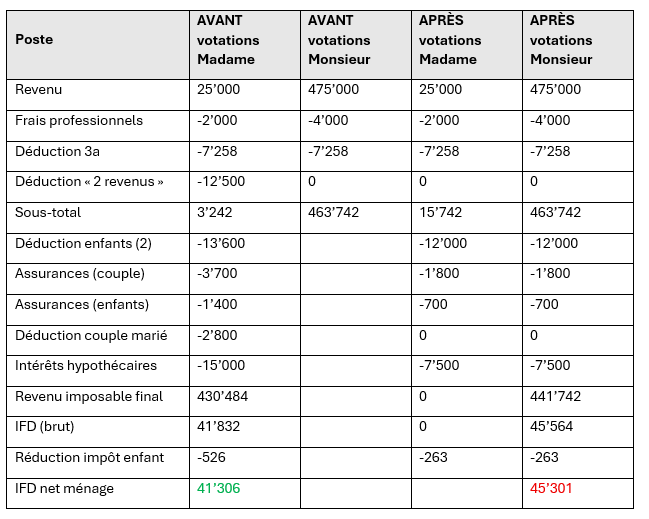

Cas E — Mariés, 2 enfants : 25’000 / 475’000 (intérêts hypothécaires 15’000)

Commentaire (cas E) : ce cas est extrême mais utile : plus l’écart est grand, plus le système ressemble à “tout l’impôt est sur une seule personne”. Cela renforce l’idée que, pour les couples très asymétriques, l’imposition individuelle peut devenir défavorable.

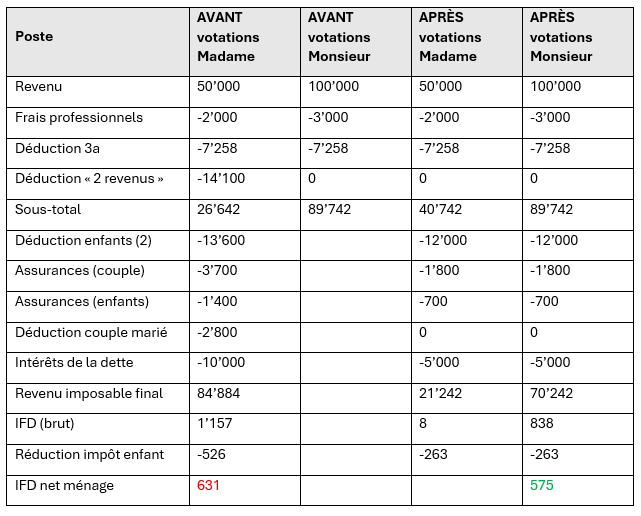

Cas F — Mariés, 2 enfants : 50’000 / 100’000 (intérêts hypothécaires 10’000)

Commentaire (cas F) : ici, l’écart est faible : on est dans un profil mixte où la réforme est proche de la neutralité. C’est important : il n’y a pas un résultat unique, tout dépend du niveau et de l’écart entre les revenus.

Sans tableau : qu’en est-il des couples à un seul revenu ?

Quand une seule personne reçoit (presque) tout le revenu et que l’autre ne touche rien, l’imposition individuelle est moins favorable : l’impôt est concentré sur une seule personne, et une partie des mécanismes “couple” disparaît.

4. Déductions (rachats LPP) et répartition du patrimoine

Un point important, mais peu abordé dans les débats de la taxation individuelle concerne la manière dont le patrimoine, ses revenus et charges seraient répartis en cas d’imposition individuelle. Avec ce nouveau système, les couples mariés seraient traités comme les couples non mariés. Les revenus et les éléments de fortune seraient attribués selon les règles du droit civil.

En pratique, cela signifie que le propriétaire légal d’un bien devient déterminant. Autrement dit, la personne qui détient l’actif est aussi celle qui déclare les revenus correspondants et qui bénéficie des déductions associées. Ce point peut paraître technique, mais il peut avoir des conséquences fiscales importantes.

Alors pourquoi les rachats LPP sont au cœur du sujet

Les rachats LPP (2e pilier) sont en principe déductibles du revenu imposable. Une déduction n’a de valeur que si la personne a assez de revenu imposable et un taux marginal significatif. Plus ce dernier est élevé, plus la déduction est fiscalement efficace.

• Dans le système actuel d’imposition conjointe, les revenus des conjoints sont additionnés. Un rachat LPP effectué par l’un d’eux réduit le revenu imposable du ménage dans sa globalité et peut “absorber” une partie de la progressivité liée au 2e revenu, même au-delà.

• Demain en imposition individuelle, le rachat LPP profitera à celui/celle qui a le revenu imposable élevé. Si l’autre conjoint dispose d’un revenu faible, il/elle aura peu d’impôt à réduire, l’efficacité compensatoire de l’outil sera moindre, voir insignifiant.

Le risque d’incitation patrimoniale (hypothèse plausible)

Si les revenus et la fortune sont attribués selon le droit civil, la question de la propriété devient centrale. Dans certains cas, un conjoint à revenu élevé pourrait être tenté de concentrer certains actifs et/ou leur rendement à son nom, même si cela signifie payer davantage d’impôt sur ce rendement !

Alors pourquoi ferait-il cela ?

Tout simplement pour maximiser l’usage des déductions personnelles comme les rachats LPP. En effet, ne peut procéder au rachat que celui qui a des lacunes de prévoyance. Et les possibilités de rachat sont d’autant plus importantes que les revenus d’activités sont conséquents. Concentrer les revenus chez la personne la mieux rémunérée peut donc permettre d’optimiser l’utilisation de ces déductions.

Cette logique fiscale peut avoir un effet secondaire. Elle peut conduire à une individualisation plus marquée du patrimoine au sein du couple, avec le risque que le conjoint au revenu plus faible accumule moins de fortune à son nom. En Suisse, il existe des garde-fous (droit matrimonial, partage des avoirs LPP en cas de divorce), mais cela ne supprime pas toutes les inégalités de pouvoir patrimonial au quotidien.

Au-delà du “qui paie moins d’impôt”, l’imposition individuelle peut modifier la répartition des revenus, des actifs et des déductions au sein du couple, un thème très peu débattu publiquement.

5. Pour / contre : ce que suggèrent les exemples

En faveur (3 points)

• Même logique d’imposition quel que soit le statut : mariés ou non mariés, à revenus comparables, on tend vers un traitement fiscal plus cohérent et plus uniforme. Cela réduit les écarts liés au statut.

• Moins d’effet “addition” quand les deux travaillent bien : dans les couples où les deux revenus sont élevés et proches, additionner les revenus fait rapidement progresser l’impôt. Séparer les revenus limite cet effet et peut nettement réduire la facture.

• Plus de clarté sur “qui paie quoi” : chacun est imposé sur ses propres revenus ; ce principe est perçu comme plus compréhensible et plus logique (un adulte = une imposition), même si certaines règles de déductions resteront à préciser.

En défaveur / questions (3 points)

• Impact limité pour les revenus modestes :

A bas revenus, même quand les deux conjoints gagnent des revenus similaires, l’effet est souvent faible à nul. Beaucoup de ménages ne verront donc pas de changement concret.

• Risque de pénalisation des couples à un seul revenu (ou très inégaux) :

dès qu’un conjoint perçoit (presque) tout le revenu et l’autre très peu, l’impôt se concentre sur une seule personne et peut devenir plus lourd qu’aujourd’hui.

• Effets secondaires sur les déductions et la propriété des biens :

Les grosses déductions (ex. rachats LPP) sont avantageuses surtout sur les revenus imposables élevés. Avec l’attribution des revenus et des biens selon le droit civil (propriété/copropriété), cela peut inciter à concentrer revenus, déductions ou actifs chez le conjoint le mieux rémunéré au risque d’accentuer un déséquilibre dans le couple.

Conclusion

Les exemples le montrent : à revenus modestes, même lorsque les deux conjoints gagnent un montant similaire, l’impact sur l’IFD est souvent faible (parfois nul avec enfants). À l’inverse, lorsque les revenus sont élevés et proches, l’effet devient très important.

Et au-delà des barèmes, les sujets des déductions personnelles (notamment les rachats LPP) et de la répartition du patrimoine doivent être mis sur la table. Si les revenus et la fortune sont attribués selon le droit civil, la réforme peut influencer les choix de propriété et de planification au sein des couples avec un risque de déséquilibres patrimoniaux plus marqués.

Point essentiel à ne pas oublier : tout ce document ne traite que de l’IFD.

Or, pour la majorité des contribuables, la part la plus importante de la charge fiscale provient souvent des impôts cantonaux et communaux. À ce stade, les répercussions complètes au niveau cantonal et communal (barèmes, déductions, modalités de mise en œuvre et harmonisation) ne sont pas connues.

Il existe un risque que des économies réalisées sur l’IFD soient en partie compensées, voire annulées, par des ajustements cantonaux/communaux visant le maintien de l’équilibre des recettes. Dans cette perspective, certains voient le risque de “chèque en blanc” : voter sur le principe le 8 mars 2026, sans disposer d’une visibilité complète sur sa mise en œuvre dans les cantons et communes.