Votation du 28 septembre 2025 - Petits ou gros propriétaires, tous perdants avec la suppression de la valeur locative ?

PAR LUIGI GALANTE, CONSEILLER FINANCIER ET FISCAL, FONDATEUR DE FINAVERSUM SA

Et si, avec la suppression de la valeur locative, non seulement les riches retraités suisses alémaniques sans dettes devenaient perdants, mais encore davantage les prétendus petits propriétaires suisses romands ?

Je ne pensais pas devoir m’exprimer sur cette votation. Mais après avoir écouté les arguments des uns et des autres, je n’ai pas pu résister à la tentation d’apporter un point de vue plus financier, nourri par des cas réels rencontrés dans ma pratique de conseiller financier et fiscal.

Je ne souhaite donc pas revenir sur les arguments rebattus à l’infini - du moins pas de la même manière : la suppression de la valeur locative, la non-déductibilité des intérêts passifs ou, plus encore, l’absurdité de ne plus pouvoir déduire les frais d’entretien. Soit dit en passant, il convient de rappeler que la valeur locative n’a rien d’une aberration. Si j’investis, par exemple, CHF 800’000 de ma fortune dans ma résidence principale parce que ma situation me le permet, pourquoi devrais-je bénéficier d’un avantage par rapport à une personne qui, pour des raisons professionnelles, de santé ou familiales, ne peut pas accéder à la propriété et doit placer la même somme dans des produits financiers et se voir imposée sur ses rendements? La valeur locative a précisément pour fonction de corriger cette asymétrie. Fait surprenant, je n’ai entendu cet argument qu’une seule fois : il provenait d’un auditeur ordinaire qui avait laissé un message lors de la matinale de la RTS. Ajoutons enfin que, lorsque les frais réels d’entretien sont inférieurs au forfait déductible, cela se traduit par un gain fiscal supplémentaire pour le propriétaire. Par ailleurs, l’impôt sur la fortune appliqué à l’immobilier est en général calculé sur une valeur fiscale inférieure à la valeur de marché, deux éléments qui constituent des avantages dont le non-propriétaire ne bénéficie pas.

Si je devais pousser la provocation — quitte à desservir nos intérêts de conseillers financiers et fiscaux et ceux de nos clients — je dirais qu’il serait peut-être plus juste de supprimer uniquement la déductibilité des intérêts passifs. Aïe…😉

Qui sont les véritables gagnants ?

Aussi bien les partisans que les opposants n’ont, selon moi, apporté d’exemples concrets et chiffrés. Or, tout indique que les seuls véritables gagnants, si la votation passait, seraient les riches propriétaires à la retraite — mais attention : uniquement ceux qui auraient maintenu leur dette au plus haut afin de profiter du système actuel, puis qui, une fois retraités, changeraient soudainement de stratégie en amortissant intégralement leur dette d’un seul coup. On peut légitimement se demander si certains partisans de la réforme ne sont pas eux-mêmes dans cette situation… 😉Si tel était mon cas, j’aurais beaucoup de mal à défendre sans scrupule un tel état de fait. Rappelons tout de même qu’il s’agit d’une infime minorité.

À long terme, ce sont précisément ces mêmes propriétaires — ou, à tout le moins, les générations futures — qui seraient largement perdants. Les partisans de la suppression de la valeur locative ont donc une vision résolument court-termiste. Et, ironie du sort, ils manquent totalement leur cible : l’effet boomerang est garanti.

Je me vois néanmoins contraint de revenir sur un argument qui m’irrite particulièrement : celui qui affirme que la suppression de ce mécanisme permettrait de réduire le taux d’endettement — et que cela constituerait une avancée positive. Certes, beaucoup amortiraient davantage et plus rapidement. Mais, comme je vais le démontrer, il est absurde d’opposer ceux qui amortissent à ceux qui épargnent les mêmes sommes. Nous parlons ici d’un endettement garanti par un bien immobilier, et qui plus est accompagné d’une épargne croissante en parallèle. Ce sont en réalité des vases communicants : à tout moment, le propriétaire a la possibilité d’amortir en cas de besoin ou de nécessité.

La situation est tout autre lorsqu’il s’agit d’un endettement avec ou pire encore sans contrepartie, où les montants qui auraient pu servir à amortir sont en réalité consommés dans des biens éphémères.

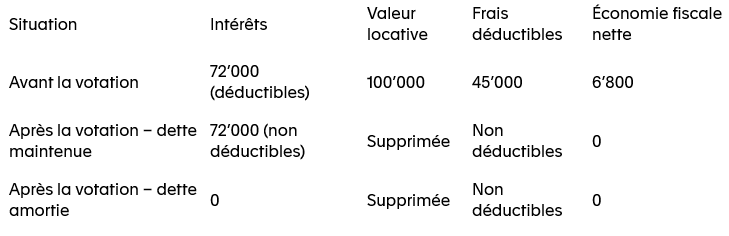

Illustration chiffrée : Propriétaire d’un bien en Suisse alémanique, hypothèses

- Valeur du bien : CHF 4,5 mio

- Dette : CHF 3,6 mio (80 %), exemple simplifié, pas d’amortissement exigé de 15% sur la valeur du bien

- Taux d’intérêt : 2 % (moyenne des taux fixes à 10 ans sur 20 ans)

- Valeur locative moyenne ICC et IFD : CHF 100’000

- Frais effectifs moyens : CHF 45’000

- Taux marginal d’imposition : 40 %

- Epargne ou amortissement annuel sur 35 ans, montant CHF 102’857

- Revenu brut moyen exigé pour obtenir ce prêt : CHF 648’000

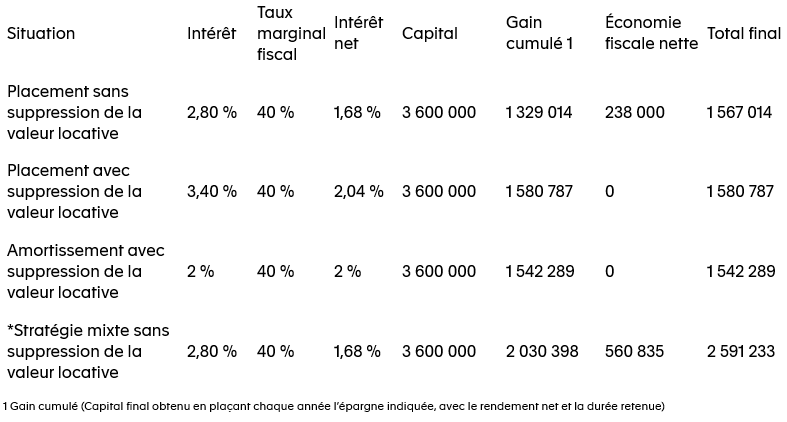

Comparons à présent l’utilisation de l’épargne de CHF 102’857 dans trois situations : des placements financiers avec ou sans suppression de la valeur locative, et un amortissement total en cas de suppression de la valeur locative. On constate qu’un placement prudent rapportant 2,8 % brut par an (avant suppression de la valeur locative) suffit déjà à générer un rendement légèrement supérieur à celui obtenu par le biais d’amortissements annuels en cas de suppression de la valeur locative (l’hypothèse retenue est qu’un propriétaire aura tendance à amortir davantage dès lors que les intérêts hypothécaires ne sont plus déductibles). Cet avantage s’explique notamment par les économies fiscales nettes liées à la déductibilité des intérêts hypothécaires et des frais d’entretien. À l’inverse, si la valeur locative venait à être supprimée, il faudrait viser un rendement de 3,4 % et non de 2.8% pour obtenir à peine plus que l’amortissement avec suppression de la valeur locative.

Qui plus est, si les taux hypothécaires devaient remonter à 3 %, l’écart se resserrerait encore davantage : dans un tel scénario, la suppression de la valeur locative deviendrait nettement moins avantageuse, puisqu’un rendement de 3,3 % suffirait déjà à égaler l’option amortissement avec suppression de la valeur locative (hypothèse non développée dans le tableau ci-dessous).

Nous présentons également une stratégie mixte, sans suppression de la valeur locative, qui sera détaillée plus loin.

*La stratégie mixte consiste à répartir l’épargne de CHF 102’857 entre des placements financiers, le pilier 3a et des rachats d’années LPP, afin d’optimiser le capital final. Ces versements sont en effet déductibles du revenu imposable et exonérés d’impôt sur la fortune. Les économies fiscales générées peuvent elles-mêmes être placées, par exemple à un taux net de 1,68%. Il faudra bien sûr tenir compte, lors du versement des avoirs de prévoyance, de l’impôt sur les prestations en capital (sans entrer ici dans le débat sur une éventuelle hausse future de ce dernier au niveau de l’IFD).

Hypothèses retenues pour la stratégie mixte :

- 3e pilier A (affilié LPP) : max CHF 7’258 par personne et par an → CHF 14’516/an pour un couple.

- Rachats LPP (hypothèse de travail) : CHF 30’000/an.

- Taux marginal : 40 % → économie d’impôt sur le revenu de 17’806/an sur 44’516 (3a + rachats).

- Rendement net supposé dans les enveloppes (3a/LPP) : 2,80 % net (non fiscalisé).

- Économie d’impôt sur la fortune : 5 ‰/an sur l’encours cumulé en 3a/LPP (44’516 puis 89’032, etc.), elle aussi capitalisable.

- Imposition finale sur prestations en capital : 12 % appliquée uniquement au capital 3a + rachats LPP.

Il est important de souligner que cette approche mixte —combinant placements financiers, pilier 3a et rachats LPP — peut également être intégrée dans une stratégie d’amortissement. L’idée n’est donc pas d’opposer “placement pur” et “amortissement unique”, mais de montrer qu’il est souvent plus judicieux de ne pas immobiliser l’ensemble du capital lorsque de meilleurs arbitrages sont possibles.

En conclusion, que le propriétaire soit riche, retraité ou non, il est bien souvent plus judicieux d’employer l’épargne destinée à l’amortissement de la dette d’une autre manière. Cette approche permet d’obtenir, dans le pire des cas, un résultat quasi équivalent, mais le plus souvent un résultat supérieur. Même en cas d’égalité, le propriétaire conserve l’avantage de disposer de liquidités, précieuses à l’heure de la retraite, avec la possibilité de les utiliser pour amortir ultérieurement s’il le souhaite. Dans la majorité des scénarios, il bénéficiera non seulement d’un meilleur rendement, mais aussi d’une plus grande flexibilité financière pour répondre à ses besoins une fois retraité. Je suis bien entendu favorable à la règle qui impose d’avoir amorti au minimum 65 % de la valeur du bien au moment de la retraite.

L’argument de la suppression de la valeur locative en faveur des « petits propriétaires suisses romands » : une illusion

Encore faut-il définir ce qu’est un petit propriétaire. Prenons une famille de deux adultes et deux enfants : pour acquérir un logement correct en Suisse, même dans une fourchette basse, il faut compter environ CHF 800’000.

Cela exige CHF 160’000 de fonds propres (20 %) et un revenu brut annuel d’au moins CHF 120’000 pour satisfaire aux critères bancaires. On comprend vite que, pour de nombreuses familles, l’accès à la propriété restera un rêve difficilement atteignable.

Et pour celles qui y parviennent, le système actuel reste globalement favorable : la valeur locative imposée est largement compensée par la déduction des intérêts et des frais d’entretien. Par définition, un petit propriétaire a une capacité d’épargne limitée et donc une progression d’amortissement lente : il est rare qu’au moment de la retraite, sa dette passe sous 65 % de la valeur du bien (seuil à partir duquel les banques n’exigent plus d’amortissement, selon établissement/situation). Ainsi, si ce prétendu petit propriétaire amortit finalement toute sa dette, il devient selon moi difficile de continuer à le qualifier réellement de petit propriétaire. Contrairement au slogan politique, je reste cohérent et limite donc l’amortissement à 65 % au maximum de la valeur du bien au moment de la retraite. Enfin, voilà encore une aberration du système : que deviennent ceux qui ont souscrit un contrat à taux fixe sur 10 ans, en misant sur la déductibilité puisque leurs intérêts étaient supérieurs à la valeur locative ?

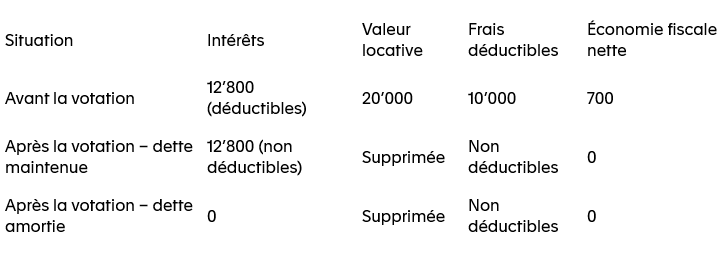

Illustration chiffrée : Propriétaire d’un bien en Suisse romande, hypothèses :

- Valeur du bien : CHF 800’000

- Dette : CHF 640’000 (80 %), exemple simplifié, pas d’'amortissement exigé de 15%

- Taux d’intérêt : 2 % (moyenne des taux fixes à 10 ans sur 20 ans)

- Valeur locative moyenne ICC et IFD : CHF 20’000

- Frais effectifs moyens : CHF 10’000

- Taux marginal d’imposition : 25 %

- Epargne ou amortissement annuel sur 35 ans, montant CHF 3’429

Revenu brut moyen exigé pour obtenir ce prêt : CHF 120’000

Comparons à présent l’utilisation de l’épargne de CHF 3’429 dans trois situations : des placements financiers avec ou sans suppression de la valeur locative, et un amortissement jusqu’à 65 % de la valeur vénale totale en cas de suppression de la valeur locative. On constate qu’un placement prudent rapportant 1,5 % brut par an (avant suppression de la valeur locative) suffit déjà à générer un rendement légèrement supérieur à celui obtenu par le biais d’amortissements annuels en cas de suppression de la valeur locative. Cet avantage s’explique notamment par les économies fiscales nettes liées à la déductibilité des intérêts hypothécaires et des frais d’entretien. À l’inverse, si la valeur locative venait à être supprimée, il faudrait viser un rendement de 2,8 % et non de 1.5 % pour obtenir à peine plus que l’amortissement avec suppression de la valeur locative.

Qui plus est, si les taux hypothécaires devaient remonter à 3 %, l’écart se creuserait fortement : dans un tel scénario, la suppression de la valeur locative deviendrait nettement moins avantageuse, puisqu’un rendement de 3 % permettrait plus que de doubler le rendement vis-à-vis de l’option amortissement avec suppression de la valeur locative (hypothèse non développée dans le tableau ci-dessous) soit de CHF 87'000 à CHF 180’000.

En conclusion, pour les petits propriétaires, retraités ou non, la suppression de la valeur locative signifierait la perte d’un avantage fiscal majeur. L’effet serait même plus lourd pour eux que pour les grands propriétaires. Dans la plupart des cas, il serait dès lors plus judicieux et plus rentable d’épargner plutôt que d’amortir, et les écarts sont loin d’être négligeables.

Il devient alors difficile de comprendre l’argument selon lequel la suppression de la valeur locative bénéficierait aux propriétaires modestes. À cela s’ajoute la question cruciale des liquidités : amortir « à fond » avant la retraite revient à immobiliser son patrimoine dans la pierre. Or, une fois à la retraite, il est rare qu’une banque accepte d’augmenter un prêt en cas de besoin (santé, aide familiale, rénovation lourde), en raison de la baisse des revenus et de la capacité d’endettement.

À l’inverse, celui qui conserve une part d’épargne liquide garde une véritable flexibilité. C’est un argument supplémentaire contre la suppression de la valeur locative, qui inciterait à amortir massivement et conduirait de nombreux ménages vers une structure patrimoniale rigide et peu liquide, précisément au moment de la vie où la souplesse devient la plus précieuse.

Tous les propriétaires situés entre ces deux exemples peuvent appliquer les mêmes principes. Dans la plupart des cas, ils seraient gagnants avec le maintien de la valeur locative. Certes, l’avantage tend à s’atténuer à mesure que l’on s’oriente vers des propriétaires plus aisés, mais il reste bien réel.

Ce débat est resté limité aux slogans. Les chiffres montrent que :

- Les « petits propriétaires » ne gagnent pas à la suppression de la valeur locative

- Les seuls gagnants, et temporairement, seraient quelques propriétaires aisés au moment de la bascule ;

- La stratégie mixte (solde placé + 3a + rachats LPP, capitalisation des économies) surclasse l’amortissement pur et conserve la liquidité, surtout à la retraite.

Bref : si l’objectif est stabilité, justice et bon sens économique, maintenir la valeur locative et favoriser des arbitrages intelligents (plutôt que d’amortir à tout prix) me semble nettement plus pertinent.

Note méthodologique

Les calculs et comparaisons présentés ci-dessus reposent sur des hypothèses indicatives, destinées à illustrer des ordres de grandeur. Les taux d’intérêt, les rendements nets, les valeurs locatives, les frais d’entretien et les taux marginaux d’imposition sont des moyennes plausibles pour la Suisse en 2025, mais ils varient selon le canton, la commune, l’année et la situation individuelle des contribuables.

Les montants d’épargne correspondent à un scénario simplifié de financement sur 35 ans. Les résultats chiffrés (gains cumulés, économies fiscales, capitaux finaux) doivent donc être compris comme illustratifs et non comme des prévisions ou des conseils personnalisés.